버크셔 해서웨이는 성장에 집착하는 시장에서 가치주가 되었다.

요약

- 버크셔주는 69개 운용사, 45개 개인 주식에 걸쳐 3337억5000만 달러, 현금 1492억 달러 규모의 주식 포트폴리오를 보유한 궁극적인 재벌이다.

- 장부에 현금과 주식 사이에 4,838억 5천만 달러가 있는 BRK.B사의 영업은 현재 시가총액의 23.61%인 1492억9000만달러로 평가된다.

- TTM에서, BRK.B사는 영업사로부터 2686억7000만달러의 매출과 874억달러의 순이익을 창출해 시가총액의 23.61%를 차지하고 있다.

- BRK.B는 P/E가 7.61, P/S 2.42이며 자기자본의 1.31배수로 거래되기 때문에 완전한 가치기회처럼 보인다.

- 나는 바벨 캐피탈에서 단순한 기사 이상의 것을 한다. 회원들은 모델 포트폴리오, 정기 업데이트, 채팅방 등을 이용할 수 있다.

에릭 프랜시스/게티 이미지스 뉴스

워런 버핏이나 버크셔 해서웨이( 찾기 어렵다. 워렌 버핏은 역사상 가장 위대한 투자자 중 한 명으로 여겨진다. 수많은 투자 서적들이 버핏의 이름을 제목에 사용했고, 그는 투자계의 자석이었다. CNBC는 심지어 버핏의 인터뷰와 버크셔 연례 회의를 지켜보고 버크셔가 포트폴리오에 어떤 주식을 추가하는지 지켜본다. 많은 사람들이 물어본 질문은 BRK인가이다.B는 미래를 위해 그들의 포트폴리오에 있어야 하는가?

시장은 2년 중 가장 좋은 기간 동안 성장과 파괴적인 기술에 의해 부채질되어 왔다. 지난 몇 주 동안 성장세가 다 팔렸음에도 엔비디아(NVDA;중요한 질문은 다음과 같다. BRK.그들이 6,322억 4천만 달러의 가치평가액을 달성했기 때문에 B가 그들보다 뒤쳐진 최고의 날들, 아니면 그들의 미래에 더 많은 시세차익이 남아 있을까?

흥미로운 질문인데, 3분기 BRK에서 재무, 연차 보고서, 13-file 파일을 살펴본 결과였습니다.B는 엄청난 가치 놀이로 보인다. BRK, 9/30/21일 최근 13-F 파일링 기준.B의 포트폴리오 내 현금 1492억 달러와 지분 3346억 5천만 달러를 보유하고 있었다. 오늘날 버크셔 지위의 현재 가치는 3337억 5천만 달러다. 지금 당장, BRK.B의 현금 및 주식 지위는 시가총액의 76.39%에 해당한다. 매출과 860억 달러의 순익을 올렸다.

버크셔의 현재 가치 평가에서 많은 돈을 벌고 있다.

버크셔주는 69개 운용사, 45개 개인 주식에 걸쳐 3337억5000만 달러, 현금 1492억 달러 규모의 주식 포트폴리오를 보유한 궁극적인 재벌이다. 나는 버크셔의 현금과 주식 포지션에 시가총액의 1:1 상관관계를 부여하고 있다. 왜냐하면 버크셔는 그들의 포트폴리오를 청산하고 현금 4,838억 5천만 달러를 보유할 수 있기 때문이다. 이것만으로도 BRK의 76.39%에 해당한다.나머지 사업을 현재 시가총액의 23.61%인 1492억9000만 달러로 평가하는 B사의 시가총액은 현재 시가총액의 23.61%에 달한다.

(출처: 스티븐 피오릴로(데이터 소스: Berkshire)(데이터 소스: 탐색 알파)

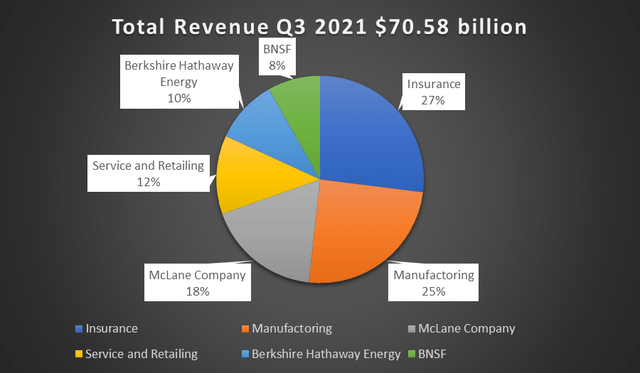

BRK.B는 연차보고서에서 보험 바스켓 아래에 11개의 운영 회사, 철도, 유틸리티, 에너지 사업 아래에 12개, 제조 아래에 23개, 서비스 및 소매업 아래에 23개의 운영 회사를 두고 있다. 2021년 3분기에 보고된 각 사업부문의 매출액은 다음과 같다.

- 보험: 190억 7천만 달러

- BNSF : 57억 9천만 달러

- 버크셔 해서웨이 에너지: 70억 1천만 달러

- 제조업: 175억 달러

- 맥레인 회사: 126억1000만 달러

- 서비스 및 소매업: 87억 달러

(출처: 스티븐 피오릴로(데이터 소스: 버크셔 주)

BRK.B의 운영 사업은 수익과 순이익으로 미국에서 가장 큰 회사 중 하나를 만든다. TTM에서, BRK.B는 2,686억 7천만 달러의 매출과 874억 달러의 순익을 올렸다. 내가 아는 회사는 많은 이익을 낸 유일한 회사다. 내가 아는 유일한 회사는 BRK보다 더 많은 수익을 창출했다.B는 > .

(출처: 흥미롭고 많은 사람들이 그것의 재무 측정기준을 간과한다. 지난 5년 동안, BRK.B씨는 총매출이 528억1000만달러(24.47%) 늘어난 2686억8000만달러를 기록했다. 이들의 총이익은 749억2000만달러(206.4%) 증가했고 순이익은 619억1000만달러(257.17%) 증가했다. BRK.B는 41.4%의 매출총이익률과 32%의 수익률을 기록하고 있다. BRK.B도 영업으로 인한 현금이 95억3000만달러(29.18%) 증가했고 자유현금흐름도 97억4000만달러(49.45%) 증가했다.

마지막 보고서인 BRK.B의 대차대조표는 믿을 수 없을 정도로 강했다. 장부에 현금 1492억 달러와 단기 투자액이 있었고 장기 투자 3455억2000만 달러, 총 자산 9207억6000만 달러였다. BRK.B는 장기 부채 1,127억 달러, 총 부채 4,396억 8천만 달러를 보유하고 있다. 장부에 시가총액의 76.09%인 4,810억8000만달러의 총자산이 있다.

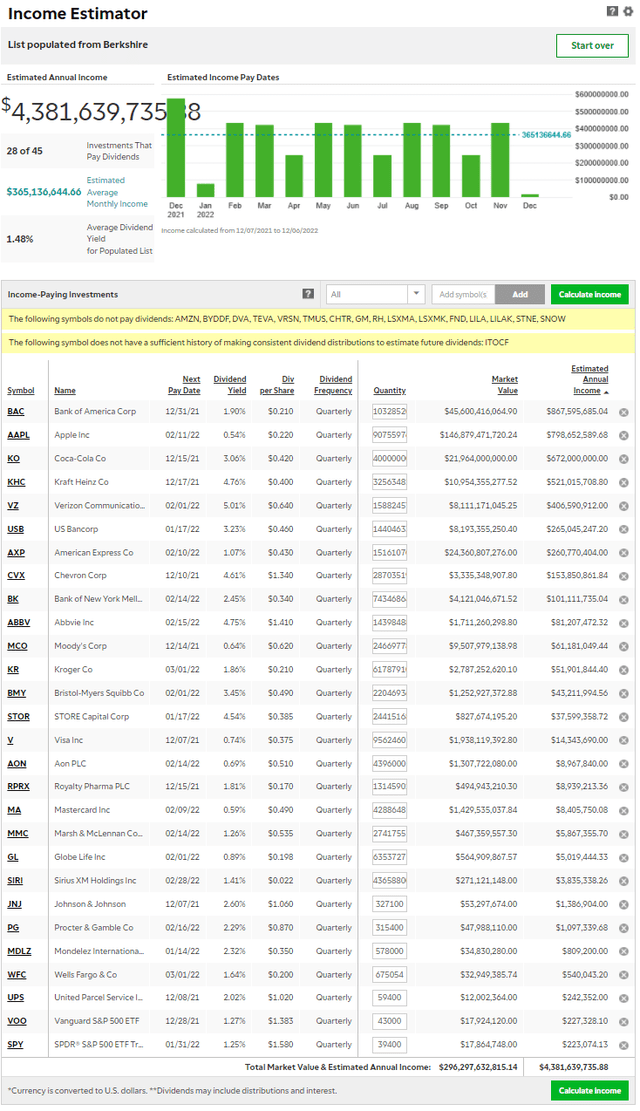

현재 6,322억 4천만 달러의 시가총액을 기록했을 때, 여러분은 2686억 8천만 달러의 매출과 860억 달러의 순익을 창출하는 69개의 운영 사업을 갖게 될 겁니다. 게다가 현금 1,492억 달러, 지분 포지션 3,337억 5천만 달러의 대차대조표도 받고 있다. BRK에서.B의 45개 주식 포지션, 28개 배당금 지급 13층 전체를 감시 목록에 올리고 소득 추정기를 달았지 이들 직위는 3337억5000만달러의 지분 포지션을 보유하고 있을 뿐 아니라 연간 43억8000만달러의 배당소득을 창출하고 있다.

(출처: TD)

테슬라, 엔비디아, 메타플랫폼과 비교한 버크셔의 가치평가 살펴보기

BRK.B는 시가총액이 6000억 달러를 넘어 다른 기업과 비교하기 어려운 수준이다. 나는 BRK를 비교할 것이다.B의 테슬라(>나는 주주이기 때문에 FB를 추가하는 것이고, 나는 아무도 내가 TSLA나 NVDA에게 불공평하다고 말하는 것을 원하지 않는다.

그룹의 시가총액은 다음과 같다.

- TSLA - 1조 1천억 달러

- FB - 8,842억 4천만 달러

- NVDA - 7,509억 2천만 달러

- BRK.B - 6,323억 4천만 달러

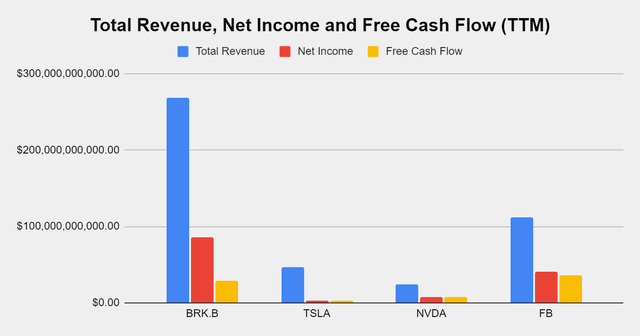

BRK.B는 시가총액 기준으로 가장 작은 회사지만 매출과 순이익이 가장 많은 반면 FB는 FCF를 가장 많이 창출한다. TTM에서, BRK.B는 2686억8000만 달러의 매출과 859억8000만 달러의 순이익, 294억3000만 달러의 FCF를 창출했다. FB는 매출 1125억1000만 달러, 순이익 403억3000만 달러, FCF 350억1000만 달러를 창출했다. TSLA가 468억5000만달러, 순이익 34억7000만달러, FCF 25억7000만달러, NVDA가 242억7000만달러, 순이익 82억1000만달러, FCF 71억6000만달러를 창출했다는 것은 말이 안 되지만 둘 다 BRK보다 큰 회사다.b

총수익 순이익 자유 현금 흐름 BRK.B $268,677,000,000.00 $85,984,000,000.00 $29,432,000,000.00 TSLA $46,848,000,000.00 $3,468,000,000.00 $2,567,000,000.00 NVDA $24,274,000,000.00 $8,206,000,000.00 $7,156,000,000.00 FB $112,511,000,000.00 $40,304,000,000.00 $35,808,000,000.00

(출처: 스티븐 피오릴로(데이터 소스: 탐색 알파)

나는 BRK를 사용할 것이다.프로세스를 자동화하기 위한 일부 메트릭에 대한 Google 파이낸스의 데이터를 내 시트로 가져오기 때문에 나타나는 기호. BRK.A는 BRK.B와 같은 회사로 P/S와 P/E 비율은 BRK를 기준으로 한다.a

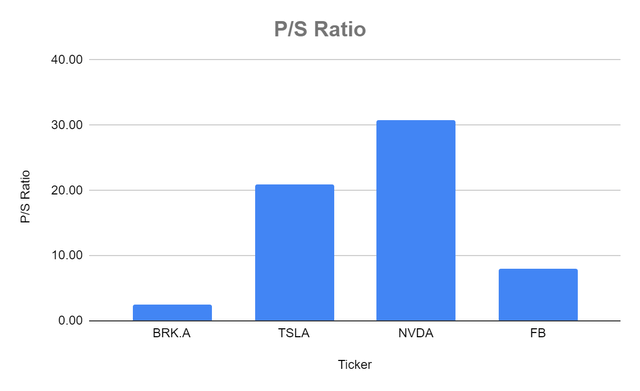

BRK.A는 FB 8.03, TSLA 20.90, NVDA 30.81. BRK에 비해 P/S 비율이 2.42이다.A는 TSLA보다 573.51%, NVDA보다 1,106.85% 더 많은 수익을 창출하지만 사람들은 BRK.A에 비해 9-14배 더 많은 수익을 낼 의향이 있다. 이것은 기껏해야 당혹스러운 일이다. 왜냐하면 그들이 BRK의 수익을 창출할 것이라는 보장이 없기 때문이다.A는 오늘을 생산하거나 BRK의 수익 금액을 초과하게 될 것이다.A가 생성된다. 나는 그것이 일어날 수 없다고 말하는 것이 아니라, 사람들이 BRK에 비해 이 회사들이 생산하는 수입의 1달러당 엄청난 금액을 지불하고 있다.a

프라이스 투 세일즈 티커 주당 시장 가치 주당수익 P/S 비율 BRK.A. $426,200.00 $175,827.33 2.42 TSLA $1,009.01 $48.27 20.90 NVDA $300.37 $9.75 30.81 FB $317.87 $39.59 8.03

(출처: 스티븐 피오릴로(데이터 소스: 알파 찾기(데이터 소스: Google 재무)

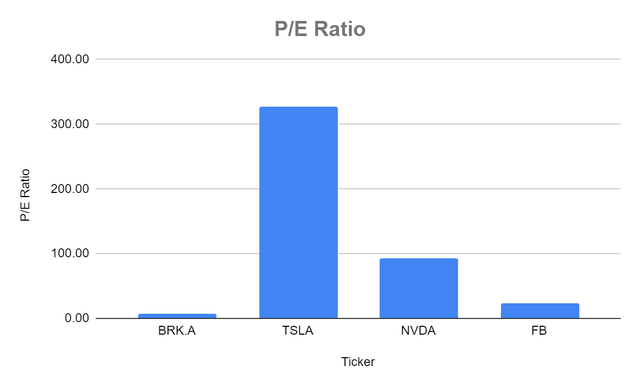

P/E 배수의 경우 BRK의 경우 사물이 훨씬 더 좋아 보인다.A. BRK.A는 7.61 P/E 비율로 거래되고 있다. 22.72 P/E에서 FB 거래, 327.60 P/E에서 TSLA 거래, 92.71 P/E에서 NVDA 거래. BRK 둘 다.A와 FB는 TSLA와 NVDA에 비해 매우 저평가되어 보이는데, 이상한 것은 TSLA가 FB와 BRK보다 크다는 것이다.A. 이러한 가치에 의해 BRK.A는 도둑질처럼 보인다.

프라이스 투 어닝 티커 주당 시장 가치 주당순이익 P/E 비 BRK.A. $426,200.00 $56,027.15 7.61 TSLA $1,009.01 $3.08 327.60 NVDA $300.37 $3.24 92.71 FB $317.87 $13.99 22.72

(출처: 스티븐 피오릴로(데이터 소스: Google 재무)

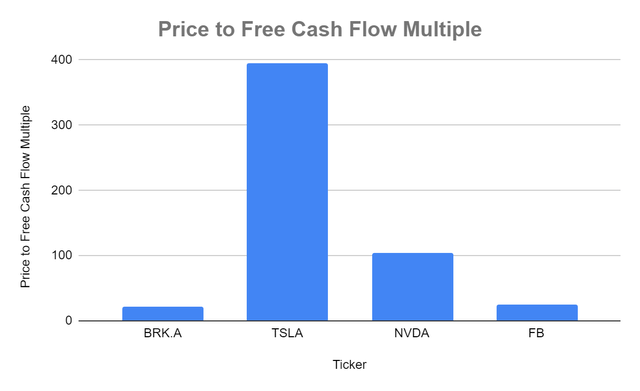

내가 보고 싶은 두 가지 지표는 많은 사람들이 평가하지 않는 것이다. 나는 프리캐시 플로우와 비교했을 때 시가총액을 보는 것을 좋아하며, 또한 기업의 지분도 살펴본다. 오늘 BRK.A는 21.48x FCF에 거래되고 있으며, FB는 24.69x, TSLA는 394.75x, NVDA는 104.94x에 거래되고 있다. 많은 사람들이 오래된 평가 지표를 사용하여 기업을 평가할 수 없다는 의견을 남겼지만, 그들이 현재의 배수를 어떻게 정당화하는지에 대해서는 결코 사례나 공식을 남기지 않는 것 같다. TSLA는 FCF의 394.75배에 거래되고 있다. FB와 BRK.TSLA와 NVDA에 비하면 완전 도루처럼 보인다.

무료 현금 흐름으로 가격 전환 티커 마켓캡 총 자유 현금 흐름 현금 유동성 대비 가격 다중 BRK.A. $632,339,727,800.00 $29,432,000,000.00 21.48476922 TSLA $1,013,313,437,457.00 $2,567,000,000.00 394.7461774 NVDA $750,924,987,792.00 $7,156,000,000.00 104.9364153 FB $884,237,719,747.00 $35,808,000,000.00 24.69385947

(출처: 스티븐 피오릴로(데이터 소스: 알파 찾기(데이터 소스: Google 재무)

나에게 가장 충격적인 평가는 주식 배수의 시가총액이다. BRK.A는 이 장부에 4,810억 8천만 달러의 지분을 가지고 있으며, Mr. Market은 시가총액의 1.31배수를 그들의 주식에 제공하고 있다. FB의 배수는 6.63x, TSLA 35.56x, NVDA는 31.55x이다. 나는 단지 성장과 붕괴라는 단어가 NVDA와 TSLA의 배수를 검증하지 않는다는 것이다. 시장에서는 TSLA의 시가총액을 BRK보다 27배 큰 배수로 평가하고 있다.A. 그러니까 BRK.A는 매출 2,218억 3천만 달러, 순이익 855억 2천만 달러를 더 발생시키며 대차대조표에 TSLA보다 4,525억 8천만 달러의 자본을 추가로 보유하고 있지만 시장은 TSLA에 BRK보다 27배 더 큰 배수를 주고 있다.A. 성장은 배수가 더 큰 것으로 알고 있지만, 정신 이상이고 일부에서 가치평가에 의문을 제기하며 조정이 온다고 말하는 이유의 일부분이다. 이러한 평가들은 6,322억 4천만 달러의 회사가 완전히 저평가된 것처럼 보이게 만들고 있다.

시가총액에 대한 지분 배수 티커 토탈 에쿼티 마켓캡 주식에 대한 시가총액 다중화 BRK.A. $481,075,000,000.00 $632,339,727,800.00 1.31 TSLA $28,494,000,000.00 $1,013,313,437,457.00 35.56 NVDA $23,798,000,000.00 $750,924,987,792.00 31.55 FB $133,360,000,000.00 $884,237,719,747.00 6.63

(출처: 스티븐 피오릴로(데이터 소스: 알파 찾기(데이터 소스: Google 재무)

전체적으로 BRK.B사는 현재 시장에서 더 큰 가치를 지닌 세 회사에 비해 엄청나게 저평가되어 보인다. BRK.B는 21.48배수의 FCF배수와 1.31배수의 지분배수로 거래한다. 시장이 어떤 기업에 큰 배수를 제공하는지 흥미롭고, 1.31배수로 거래되는 주식 4810억달러에 비해 35.56배수로 주식 거래액이 284억9000만달러인 회사가 당혹스럽다. BRK.B도 P/S가 2.42이고 P/E가 7.61이다. 물론이지, BRK.B사는 기술회사가 아니며 몇몇은 자사의 운영회사를 지루한 것으로 분류할 것이지만, 그들은 AAPL만이 초과하는 이익으로 거의 2,700억 달러의 연간 수익을 창출하고 있다. 평가 관점에서 BRK.B는 내가 주주인 FB와 비교해도 저평가되어 있다.

버크셔의 미래는 어떤 모습일까?

고려해야 할 중요한 요인은 결국 워렌 버핏과 찰리 멍거가 BRK.B를 운영하지 않을 것이라는 점이다. ; 때, 접근에 있어 진정으로 혁신적"이라고 말하는 데 항상 시간을 할애한다고 말했다. 아벨 씨는 현재 BHE의 CEO 겸 회장을 맡고 있으며 석탄, 천연가스, hH를 포함한 다양한 에너지 보유를 감독하고 있다.이드로 전기, 바람, 태양, 지열, 핵에너지. 크래프트 하인즈 컴퍼니.

버핏 씨와 멍거 씨가 물러나면 나는 BRK를 믿는다.B는 괜찮을 거야. 현재 36만 명이 넘는 직원들이 운영 회사 전체에 근무하고 있기 때문에 나는 그들의 수익과 이익 창출이 현저히 감소하는 것에 대해 걱정하지 않는다. BRK.B는 40억 달러의 배당금을 창출하는 대규모 주식 포트폴리오를 갖추고 있으며 현금 1492억 9000만 달러의 전쟁 상자로 묶여 있다. 아벨 씨가 어떻게 할지는 알 수 없지만 몇 가지 추측은 분명히 할 수 있다.

첫째, 그는 에너지 보유량을 보유하고 있는 BHE의 CEO이다. 지난 2020년 7월, . 도미니온의 파이프라인을 총 100억 달러 미만의 가격으로 구입했다> BRK.B도 >BRK.A는 새로운 인프라를 구축하는 것이 비용 효율적이지 않고 번거로운 절차와 복잡한 허가 과정을 고려할 때, 인수를 통해 에너지 포트폴리오를 구축했다. 아벨 씨가 BRK에 잘 맞는 다른 인수들을 찾아도 나는 놀라지 않을 것이다.B의 에너지 포트폴리오. 탐사나 생산보다 파이프라인과 인프라를 선호하는 것 같고, 요즘 파이프라인 회사들은 값싸게 평가되고 있기 때문에 어쩌면 포트폴리오에 수만 마일의 파이프라인이 추가되는 것을 볼 수도 있을 것이다.

둘째로, 버핏은 아벨 씨가 훌륭한 아이디어와 혁신적인 비즈니스 접근법을 가져온다고 말했다. 아마도 우리는 미래에 더 많은 기술 투자를 보게 될 것이다. 다음 10년 안에 기술이 우리의 삶을 다시 한 번 뒤죽박죽으로 바꿔놓을 것이라는 것은 의심할 여지가 없으며, 그 발전은 놀라운 일이 될 것이다. BRK의 수도가 있다고 해도 난 놀라지 않을 것이다.B는 부업으로 기술 투자에 투입되었다. 그 BRK를 명심해라.B는 수익성이 매우 좋은 회사로 수백억의 이익과 FCF를 창출한다. 아벨 씨는 여전히 막대한 이익을 창출하면서 가장 큰 현금 전쟁 상자 중 하나에 앉아 있는 사치를 지니고 있기 때문에 자본을 배치하는 데 있어서 전임자들보다 더 공격적일 수 있다.

BRK.B의 미래는 밝을 것이라 믿고, 여러가지 선택지가 있다. 아벨 씨는 주주 가치를 창출하기 위해 현재 운영 중인 회사들을 분사할 수 있다. 그는 또한 배당금과 주식 매입 프로그램을 시행함으로써 주주들에게 보상을 할 수 있다. 옵션은 좋은 것이고, 아벨 씨는 그가 지휘봉을 잡았을 때 부족하지 않을 것이다. 아벨 씨가 BRK의 이야기를 어떻게 이어가는지는 시간이 지나야만 알 수 있을 것이다.B는 버핏의 유산을 이어받고 있다.

결론

나는 BRK에 대해 심각하게 생각하지 않은 것에 대해 자책하고 있다.B는 더 일찍. 이 기사가 출판될 때쯤이면 나는 BRK.B에 취직할 것이다. 나는 미래 투자 자본을 BRK.B에 할당하기 위한 할당 계획을 세울 것이다. 오늘 BRK.B의 가치평가는 선물인데, 할인해서 거래하는 것 같아. 2022년 성장세에 힘입어 시장이 계속 탄력을 받겠지만, 시장이 더 높게 향하고 있다고 믿는다면 BRK이다.B는 아마도 그 놀이기구를 타러 가는 주식들 중 하나일 것이다. 나는 가치평가 관점에서 시장이 BRK를 크게 할인하고 있다고 생각한다.B의 지분과 투자자들은 B의 대차대조표와 손익계산서를 훨씬 더 자세히 살펴봐야 할 것이다. 운용사가 현재 시가총액의 23.61%를 차지하고 FB보다 더 많은 수익과 순익을 창출한다는 것은 특히 FB가 시가총액이 더 크기 때문에 매수 기회를 예고하고 있다. 1490억 달러의 현금과 3,330억 달러의 주식을 장부에 던져 넣으면 이 가치평가는 거저나 다름없다.

'경제' 카테고리의 다른 글

| 루시드 모터스: 새로운 투자 기회가 막 도래함 (0) | 2021.12.13 |

|---|---|

| 주식시장 조정은 완전히 악화될 것이다. (0) | 2021.12.12 |

| Palantir: 더 많은 3분기 투자를 통해 SPAC에 대해 더 자세히 살펴보기 (0) | 2021.12.10 |

| COVID 수정 또는 산타클로스 랠리? 어느 코스에서나 3대 주식 (0) | 2021.12.09 |

| NIO 주식: 현재 가격으로 견실한 투자 (0) | 2021.12.08 |