SoFi 기술: 이는 명백한 거품 가치 평가

요약

- 대유행 기간 동안 소피아는 고객이 증가했지만 성장세가 둔화되고 있다.

- SoFi는 조정된 EBITDA 기준으로만 수익이 나지 않는다.

- 그 회사의 성장세에 편중된 배수는 지속할 수 없다.

게티 이미지를 통한 코트니크/E+

소피테크놀로지스(SOFI)가 금융기술 기업에 대한 과신감과 과도한 시장 만족감으로 버블 영역에 진입했다. 소피아가 고객층 확대에 성공하고 있음에도 불구하고 실익이 없고, 주가도 과대평가되고 있다.

'성장'만으로는 주식 구매를 하기에 충분하지 않다.

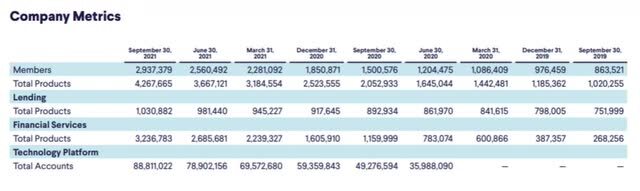

SoFi의 사용자 기반은 3Q21년에 300만 명에 육박해 YoY 증가율 96%를 나타냈다. 반면 고객 증가세는 둔화되고 있다. 가장 최근인 2021년에는 YoY 성장률이 100% 미만으로 떨어지는 등 성장세가 둔화돼 SoFi의 급속한 성장기가 끝나가고 있음을 알 수 있다. 대유행의 기세가 꺾이면서, Sofi의 고객 및 수익 증가는 더욱 둔화될 수 있다.

눈부신 플랫폼 성장이라는 측면에서 Sofi의 성과를 간과해야 한다는 말은 아니다. 소피 사업모델은 코비드-19에 의해 불이 붙었지만 2021년 성장 리스크가 크게 늘었다.

그러나 먼저, 지난 2년간 Sofi의 경이적인 사용자 성장을 고려해보자.

전체 이용자는 대유행 직전인 2019년 말 100만 명 미만에서 가장 최근 분기 290만 명으로 늘었다. 동시에, SoFi 제품의 수는 4분기 120만 개에서 3분기에는 430만 개로 증가하여, SoFi의 성장이 학자금 대출, 사학자금 대출, 자동차 대출 상환, 개인 대출, 담보 대출 등을 제공하는 온라인 뱅킹 플랫폼에서 이용 가능한 금융상품의 수와 직접적인 관련이 있음을 보여주었다.주택 대출, 보험 상품 및 투자.

출처: SoFi 회사

SoFi의 사용자 및 제품 성장으로 매출도 증가했는데, 4분기 연속 순이익은 4억4300만 달러로 그 이후 3분기에는 8억7100만 달러로 증가했다.

조정된 EB를 보지 않는 한 수익성 없음ITDA

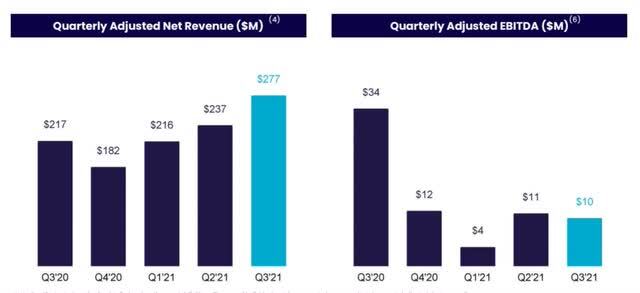

사용자와 수익의 증가는 매력적으로 보이지만 절반만 이야기한다. SoFi는 조정된 EBITDA를 보지 않으면 실익이 없다, 나는 이것이 문제라고 생각한다. 조정된 EBITDA는 존재하지 않는 곳에서 수익을 표시하기 위해 조작할 수 있는 속임수 회계 수치 중 하나이기 때문에 운영 성과를 평가하는 데 유용한 수치는 아니다.

SoFi는 조정된 EBITDA에서 2분기 20에서 3분기 21일까지 4분기 동안 9억 1,200만 달러의 매출로 3700만 달러를 벌었을 뿐이다. 2020년 SoFi의 조정된 EBITDA는 증가했지만 수익성 수준은 여전히 투자자들에게 경쟁력 있는 자본수익을 제공하기 위해 필요한 수준에 한참 못 미친다.

출처: SoFi 회사

SoFi의 조정된 EBITDA 정의에 따르면, 회사는 다음과 같은 다양한 방법으로 '이익 수치'를 높일 수 있다.

조정된 EBITDA는 순이익(손실)으로 정의되며, 다음을 제외하도록 조정된다: i) 법인 차입 기준 이자비용, ii) 소득세, (iii) 감가상각 및 상각, iv) 주식기준 비용(비종업원에 대한 주식기준 지급 포함), v(영업권 손상 및 재산, 장비 및 소프트웨어 비용 포함)그리고 (vi) 거래 관련 비용, (ii) 공정가치 조정을 보증하며 (ii) 가치평가 가정에 따라 부채로 분류되는 서비스 권리와 잔여지분의 공정가치 변동을 보증한다.

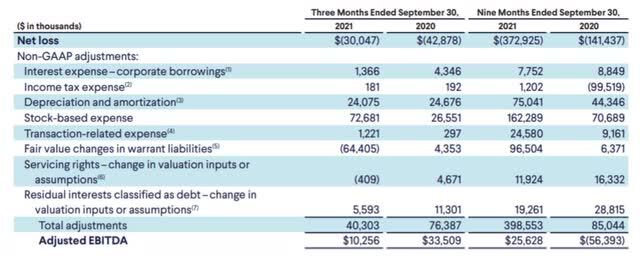

기업들이 비용을 분류하거나 부풀릴 수 있는 선택지가 워낙 많기 때문에 '조정된 EBITDA'는 운영성과 판단에 의존할 수 있는 수치가 아니다. 가장 최근 분기와 2021년 분기의 순손실 조정 EBITDA 조정은 아래와 같다. 2021년 YTD에서 2,600만 달러의 포지티브 조정 EBITDA를 달성하려면 '조정'에 3억 9,900만 달러가 필요하다는 점에 주목할 필요가 있다. 조정에는 주식기준보상금으로 무려 1억6200만 달러가 포함됐다. 조정이 이뤄지지 않으면 소피아의 누적 영업손실은 3억7300만 달러다. 조정된 순이익 7억 3천만 달러에 대한 3억 7천 3백만 달러의 손실은 미미한 것이 아니다. 플랫폼은 수익성이 매우 낮다.

SoFi는 조정된 순이익이라고 알려진 수치에 도달하기 위해 서비스 권리와 같은 특정 자산의 평가변동을 감안하여 순수입을 조정한다. 소피는 많은 조정을 하기 때문에 손실이 크더라도 조정된 EBITDA 기준으로 수익을 낼 수 있다. 물론 2020년과 전년도에도 소피 사업이 적자를 냈다.

출처: SoFi 회사

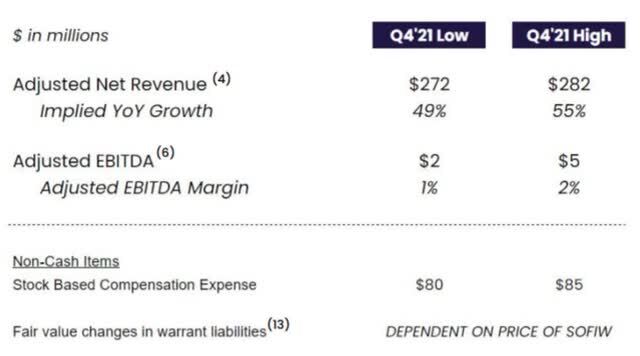

4Q21 전망은 조정된 EBITDA에서 2백만 달러 - 5백만 달러, 조정된 순이익에서 2억 7천 2백만 달러 - 2억 8천 2백만 달러를 가정한다. 조정된 EBITDA 마진은 1%에서 2% 사이일 것으로 예상된다. Sofi는 순손실 기준으로 다시 돈을 잃을 것이다. 내년에는 거의 틀림없이 계속해서 손해를 볼 것이다.

출처: SoFi 회사

그렇다면, 소피의 높은 배수는 무엇을 얻을까?

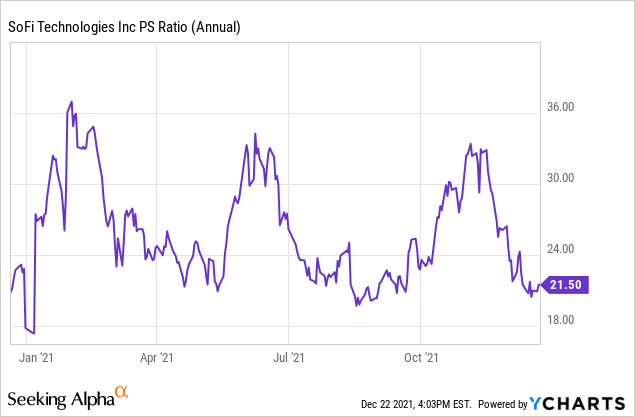

SoFi의 사업이 확장되고 있다는 것은 부인할 수 없는 사실이다. 나를 괴롭히는 것은 이 "성장주"가 보드에 표시하는 터무니없는 판매배수다. 소피 성장 스토리의 일원이 되려면 지난달 이미 주가가 40%나 떨어졌는데도 매출 20배를 내야 한다.

SoFi가 이용자 기반과 수익을 늘리고 있음에도 불구하고 투자자들은 이 확장에 지불하는 가격이 정당한지 여부를 고려해야 한다. 오늘날, 많은 투자자들은 미래 성장을 몽롱하게 약속하는 어떤 주식이라도 살 것이다. 이 회사인 소피(SoFi)의 경우 성장세가 코피가 나는 수준으로 책정돼 있어 주식의 매력을 크게 떨어뜨린다.

나의 결론

SoFi는 대유행 기간 동안 매우 빠르게 성장했기 때문에 엄청나게 부풀려진 판매 배수를 가지고 있는 성장주들 중 하나이다. 그러나 Sofi의 높은 배수는 지속 가능한 것으로 보이지 않으며, 성장률이 둔화되면 상당한 위축을 예상할 수 있어 가능성이 매우 높다. 실익이 없는 회사에 20배의 매출을 지불하는 것은 비논리적이고, 부풀려진 평가로 보아 SoFi가 버블 영역에 있다는 것을 알 수 있다.

'경제' 카테고리의 다른 글

| 2030년까지 500달러로 가는 알리바바의 길 (0) | 2021.12.26 |

|---|---|

| AMD Vs. Intel: 내가 AMD에 대해 잘못 알고 있었다. (0) | 2021.12.25 |

| Nvidia: 새로운 문제 대두 (0) | 2021.12.23 |

| NIO: 점점 우스꽝스러워지고 있다 (0) | 2021.12.22 |

| 소파이 주가 전망 :: 미국주식 SoFi 향후 분석 (0) | 2021.12.21 |