애플: 울퉁불퉁한 2022년 대비

요약

- 애플은 25년 회계연도를 통한 성장 전망은 미미한 반면 사상 최고치에 근접했다.

- 오큘러스 퀘스트2 VR 기기의 큰 명절 성공은 애플이 성공하려면 AR/VR 시장에 더 많은 투자를 해야 함을 시사한다.

- 애플은 거의 10년 동안 자본 지출이 증가하지 않았다.

- 주식 거래는 32배의 FY22 EPS 목표치를 달성하는 한편 더 많은 투자가 이미 제한된 EPS 성장 목표를 더욱 붕괴시킬 수 있다.

- 나는 Out Fox The Street에서 단순한 기사 이상의 것을 한다. 회원들은 모델 포트폴리오, 정기 업데이트, 채팅방 등을 이용할 수 있다.

Getty Images를 통한 Izusek/E+

애플(AAPL)이 이번 주 보다 많은 AR/VR 과대 광고로 사상 최고치인 180달러를 돌파했다. Meta Platforms(FB) Quest 2 기기의 깜짝 휴일 성공은 메타버스(Metaverse)에 대한 열정을 증가시켰으며 애플은 아직 자체 기기 출시까지 1년 남았다. 내 투자 논문은 투자자들이 과대 포장되고, 미공개 상품에 근거한 비합리적인 가치로 애플에 몰리면서 주식에 대한 베어시스를 계속 증가시키고 있다.

메타버스 하이페

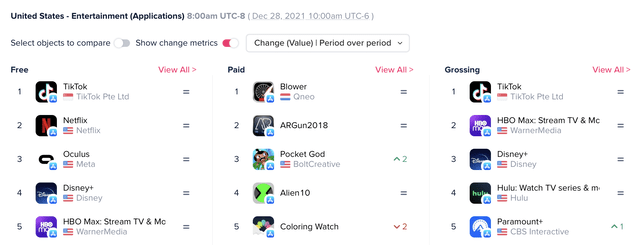

크리스마스 이후 오큘러스 퀘스트2 앱은 미국 전체 앱 1위로 치솟았다. 며칠이 지나도 오큘러스 앱은 여전히 앱스토어에서 프리 엔터테인먼트 부문 3위, 전체 12위로 순위가 높다.

출처: 앱 애니

애플이 메타플랫폼 커뮤니케이션과 홍보 책임자를 고용한 것과 합쳐, 거대 기술 기업에 대한 메타버스 광고에 시장이 전속력으로 앞서고 있다. 이 임원은 증강현실 제품을 이끌기 위해 애플로 옮겼을 수도 있지만, 애플은 여전히 2022년 2시 이후에나 장치를 출시할 것으로 예상된다. 이 장치가 중요한 휴가 기간을 만들 것인지, 애플이 오큘러스에서 만든 선두주자와 경쟁할 수 있을 것인지에 대해 큰 의문이 제기되고 있다.

메타는 이미 명절 쇼핑 시즌에 들어가는 오큘러스 퀘스트2 1000만대를 출하한 것으로 알려졌다. 퀄컴(QCOM)이 이 숫자들을 되짚어 보려 했지만 CEO는 부정확한 제3자 데이터를 언급하지 않을 것이다.

이 제품들 중 상당수는 명절 판매 호조를 기대하며 선적되었을 것이지만, 명절 판매량은 아직 알려지지 않았다. 299달러에 판매되고 있는 이 제품의 소매가격은 메타가 30억 달러의 매출을 달성했다는 것을 시사하며, 현재 메타는 포괄적인 VR 플랫폼을 제공하고 있으며, 페이스북에서 메타 플랫폼으로 회사 이름을 바꾸는 원동력을 제공하고 있다.

출처: Quest 2 웹 사이트

영향력 있는 애플의 분석가인 케이티 휴버트는 이전에 이 회사가 회계연도에 3,100만대의 기기를 750달러의 가격에 팔 것이라고 예측했다. 그런 시나리오라면 애플은 앞으로 5년 안에 290억 달러의 매출을 올릴 것이다. 그 회사는 과대 포장된 AR/VR 제품이 연간 매출의 10%도 제공하지 못한다는 것을 암시하면서 몇 년 안에 4,000억 달러의 매출을 올릴지도 모른다.

본질적으로, AR/VR 장치에 대한 흥분은 애플을 랠리를 일으킬 수 있다. 큰 논쟁은 이 판매 목표를 고려할 때 이 거대 기술 회사가 오큘러스 기기의 기본 가격보다 150% 높은 가격에 제품을 팔아야 한다는 점을 고려할 때 이 같은 움직임이 논리적인가 하는 것이다.

궈밍치 애플 애널리스트는 1,000달러부터 시작해서 회계연도에 30만 대, 25 회계연도에 1,000만 대까지 판매되는 혼합현실 기기를 보유하고 있다. 제2세대 제품은 2024년에 출시될 예정이며 수입은 회계연도 23년에서 25 회계연도에 30억 달러에서 100억 달러에 이를 것이다.

이 양은 애플에서 바늘을 움직이지 않을 것이고 이미 시중에 나와 있는 오큘러스 장치에 비해 비싼 가격표를 고려하면 매우 의심스럽다.

CapEx 질문

애플이 AR/VR 기기를 출시할 때쯤이면 이 거대 기술 기업은 이미 연간 100억 달러를 지출하고 있는 업계 선두주자와 직면하게 될 것이다. 애플은 자본비용 110억 달러만 들며 이 거대 기술기업이 메타버스 기기와 자율주행차에 공격적으로 투자해야 하는 상황에서 현재의 수익을 유지할 수 있을지 의문을 제기하고 있다.

애플은 역사적으로 수익에 비해 자본비용에 한정된 금액을 지출해왔다. 지난 10년 동안 팀 쿡의 주도 하에, 이 거대 기술 회사는 10년 전과 비슷한 80억 달러 수준으로 줄어든 COVID-19 셧다운 동안 TTM의 금액으로 자본금을 의미 있게 인상하지 않았다.

실제로 애플은 자본비용만 1100억 달러, 메타플랫폼은 메타버스에서만 100억 달러 이상의 손실을 보자고 제안했다. 알파벳(GUG, GUGL)은 이미 연간 240억 달러를 AV 기술 등의 카테고리에 투자하고 있다. 심지어 마이크로소프트(MSFT)조차 240억 달러를 투자하여 애플이 어떻게 이 뛰어난 기술 대기업들을 이길 수 있는지에 대해 의문을 제기하는 한편, 이 다른 수조 달러의 절반에 달하는 회사들을 빠르게 소비한다.

메타 사는 2021년 190억 달러에서 내년에는 340억 달러에 이르는 엄청난 자본금 지출이 있을 것으로 전망했다. 애플은 10년 동안 자본 지출이 정체된 가운데 애플과 분리하려는 움직임을 보이고 있다. 주목할 점은 애플이 아이폰과 아이패드를 진정으로 혁신할 때 자본 지출의 선두주자로 나섰고, 애플은 아마도 현재 AR/VR 장치에 수백만 달러를 지출하고 있을 것이라는 점이다.

이 수치는 애플이 아이폰과 맥 같은 제품에 대한 유지보수 자본비용과 워치 전환 등을 통해 기존 제품 확대에 전적으로 의존해왔다는 투자자들의 우려를 뒷받침한다. 이 회사는 AV, 메타버스 기기 등 성장 분야에 대한 투자가 턱없이 부족한 반면 시장에서는 이런 잠재력에도 불구하고 비합리적인 성공을 기대하고 있다. 이들 제품은 기존 제품의 개선과 수정이 아닌 새로운 기술이 필요하다.

물론 메타나 알파벳이 더 많이 소비한다고 해서 성공이 보장되는 것은 아니다. 이 회사들은 비효율적인 공정에 현금을 던지거나 불필요한 직원들을 고용하는 것이 시장이 제품을 준비하기 전에 원하는 생산성을 제공하지 못할 수도 있다. 동시에, 애플은 훨씬 적은 투자로 새로운 카테고리를 획득한 최초의 기술 회사가 될 것이다.

늘어난 지출에 대한 어떠한 발표도 애플의 이익 성장을 감소시키는 군비 경쟁을 촉발할 수 있다. 애널리스트들은 현재 연간 5%의 EPS 성장률을 예상하는데 그 수치는 주당 0.30달러에 달할 것으로 보고 있다. EPS 목표는 22 회계연도의 5.71달러에서 25 회계연도의 6.56달러로 증가하는 데 그쳤다.

164억주의 미지불 주식으로, EPS의 증가는 연간 50억 달러의 추가 이익에 달한다. 애플도 현 애널리스트 전망치에서 대부분의 현금흐름 증가율을 비슷한 액수만큼 끌어올려야 할 것이다.

애플은 10년 동안 자본비용의 균일한 지출로 인해 순이익이 감소하자 자본비용의 증가를 시작할 필요가 있다. 시장에서는 이 거대 기술기업이 자본금을 심각하게 인상할 필요성을 고려하지 않은 후 지금 주식에 대한 프리미엄 가치평가를 계속 할 때가 아니라고 결정할 수도 있다. 이들 기술 대기업들 중 다수는 과거의 군비경쟁을 피해왔으며 대부분의 제품들은 이 다른 업체들과 잘 어울리지 않는다.

테이크 어웨이

핵심 투자자 테이크아웃은 애플이 울퉁불퉁한 2022년을 맞으면서 완벽한 가격을 유지하고 있다는 점이다. 애널리스트들은 이미 COVID-19와 5G 무선 확대로 인해 향후 몇 년 동안 제한된 매출과 EPS 성장을 예상했으며 회사는 성공하기 위해 신제품에 더 많은 투자를 해야 할 것으로 예상했다.

주가가 3조 달러 가치로 반등하면서 2022년에는 투자자들의 약세에 대비할 필요가 있다. 지출을 늘려야 한다는 어떤 징후도 25년 회계연도를 통한 EPS 성장에 대한 기대를 더욱 위축시키고 주식에 타격을 줄 것이다.

'경제' 카테고리의 다른 글

| 2022년 시장 전망: 주식을 피하고 안전한 피난처를 고려하십시오. (0) | 2022.01.03 |

|---|---|

| 새로운 리스크로 새해를 맞이하는 시장 폭과의 큰 차이 (0) | 2022.01.02 |

| 2022년 애플이 만들어지길 기대해서는 안 되는 한 번의 움직임 (0) | 2021.12.31 |

| 테슬라 주가 전망 :: 미국주식 TSLA (0) | 2021.12.30 |

| 인텔, 대규모 주주 가치 창출에 주력 (0) | 2021.12.29 |