알파벳이 다른 거대 기술 기업보다 앞서 달릴 수 있다

요약

- 모든 거대 기술 대기업들은 강력한 반복적인 수익 기반을 제공함에 따라 자체적인 가입 수익 증대를 위해 노력하고 있다.

- 아마존은 이미 12개월 만에 300억 달러가 넘는 구독 수익을 올리고 있고 애플도 구독 사업을 확대하고 있다.

- 구글은 유튜브 프리미엄과 뮤직 구독에 5천만 명이 넘는 가입자를 신고했는데, 이는 어떤 기술 회사에서도 가장 짧은 시간이다.

- 구글도 픽셀 스마트폰과 함께 모든 서비스를 매력적인 속도로 제공하기 위해 픽셀 패스를 출시했다.

- 가입 수익과 성장률은 클라우드와 같은 다른 사업을 능가할 수 있고 성장 활주로가 길다.

게티 이미지를 통한 JHVEPhoto/iStock 편집

알파벳(나스닥:GUG)는 가입 사업이 급성장하고 있으며, 최근 유튜브 프리미엄과 뮤직 플랫폼에서 가입자 5000만 명 돌파라는 대기록을 달성했다.음악 스트리밍 사업 내에서는 구글이 애플(AAPL)과 아마존(AMZN)에 근접해 가장 빠른 성장률을 보이고 있다는 연구결과가 나왔다.지금의 성장 속도라면 2025년까지 구글이 유튜브 구독 플랫폼에서 가입자 2억 명을 돌파할 수 있어야 한다.

구독사업은 기술기업의 새로운 격전지다.모든 기술주들은 그것이 반복적인 수익 기반을 제공하고 서비스 생태계를 개선시키기 때문에 그들의 가입 수익을 늘리려고 하고 있다.아마존은 프라임 멤버십으로 선두를 달리고 있으며, 12개월 후 300억 달러 이상의 구독 수익을 보고하고 있다.애플은 또한 애플원, TV+, 음악 스트리밍, 그리고 다른 서비스들을 위해 더 많은 회원을 확보하려고 하고 있다.구글은 유튜브 플랫폼과 스마트 스피커, 스마트홈 기기 사업 내 시장점유율이 높아 이 부문에서 우위를 점하고 있다.구독 수익의 급격한 증가는 구글의 가치평가 배수를 개선하고 주식에 대한 호감도를 높일 수 있다.

서브스크립션 전쟁

구독 사업은 기술 전공자들 사이에서 새로운 전쟁터다.모든 기술 대기업들은 그들의 가입 수익을 늘리고 제품과 서비스의 강력한 생태계를 구축하기를 원한다.아마존은 대규모 물류망과 스트리밍 비디오에 대한 빠른 투자 등을 뒷받침하는 프라임 멤버십으로 현재 선두를 달리고 있다.애플도 TV+에 대한 투자를 늘리고 있으며, 모든 구독을 받기 위해 애플원을 콤보 옵션으로 홍보하고 있다.구글은 이 사업에 꽤 늦었고 구독 서비스를 개선하기 위해 최근에야 상당한 자원을 투자했다.

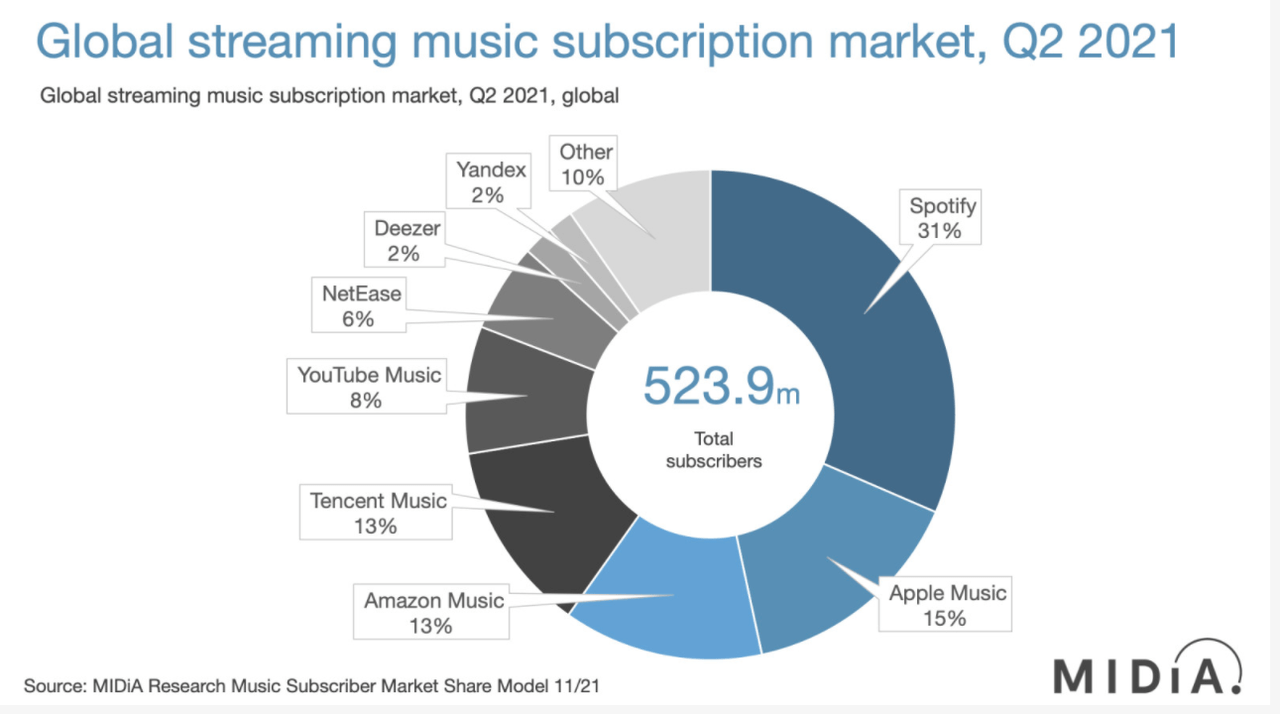

하지만 경영진의 노력은 좋은 결과를 보이고 있다.이 회사는 이미 유튜브 프리미엄과 뮤직에 5천만 명이 넘는 가입자를 신고했다.음악 스트리밍 사업에서 시장 점유율 면에서 아마존, 애플과 가깝다.MIDiA 리서치의 보고서에 따르면 유튜브 뮤직의 성장률은 애플이나 아마존보다 훨씬 높다.구글이 앞으로 2년 안에 이 두 회사를 앞질렀을 가능성이 있다.이는 구글이 많이 뒤처진 만큼 큰 승리가 될 것이다.

MIDiA 리서치

그림 1: 유튜브는 음악 스트리밍 부문에서 빅 테크놀로지 플레이어 중 3위를 차지하고 있다.

아마존이 구독사업을 통해 완벽한 플라이휠 효과를 창출했다.물류 투자를 활성화하기 위해 프라임 멤버십 수익을 사용했으며 현재 스트리밍 비디오 콘텐츠에 많은 투자를 하고 있다.현재 성장세라면 아마존이 2025년까지 구독사업 매출 1000억 달러를 기록할 수 있어 구독부문의 잠재력을 보여준다.

아마존 필링스

그림 2: 아마존은 높은 수익 기반에서 구독 사업에서 강한 성장을 보였다.

Google 구독 사업의 미래

구글은 고객들에게 구글의 모든 서비스를 제공하는 픽셀 패스와 2년마다 픽셀 기기를 업데이트하는 옵션을 출시했다.이는 하드웨어와 소프트웨어가 하나의 가입 계획에 원활하게 통합되는 것이다.구글이 스마트폰 산업에서 시장 점유율을 높이고, 가입 부문 내에서 새로운 서비스를 출시하면서 이 옵션에 더욱 집중할 수 있었다.

5천만 명의 구독자라도 유튜브 프리미엄은 구글의 상위 라인에 영향을 미치기 시작할 수 있다.상위권에서는 모든 가입자를 유료 가입자로 집계해 월 11.99달러의 유튜브 프리미엄 옵션을 이용하면 연간 70억 달러의 수익에 해당된다.구글 원과 네스트 어레인과 같은 다른 서비스들은 이 수익 기반을 더욱 늘릴 수 있을 것이다.구독 서비스 증가율이 상당히 높고 2025년에는 이 숫자가 2억을 훌쩍 넘는 것을 볼 수 있다.

생태계를 위한 순풍

강력한 청약사업의 가장 큰 장점은 다른 서비스와 상품에 제공하는 후폭풍이다.구글은 다양한 스마트 홈 기기를 보유하고 있으며 픽셀 판매를 늘리려고 노력하고 있다.구글 서비스를 이용하는 가입자가 많아지면 픽셀 장치와 다른 가입 플랜을 결합한 픽셀 패스 가입에 도움이 될 것이다.

아마존도 프라임 멤버십을 활용해 에코 제품 판매를 견인했다.Echo 기기에서 Amazon Music을 사용하는 프라임 멤버들은 매우 매력적인 요금을 받을 수 있다.이는 결국 프라임 멤버십 내에서 더 많은 충성도를 창출하고 아마존 뮤직과 에코 장치의 판매도 증가시킨다.구글은 자사의 하드웨어와 서비스를 하나의 가입 계획 내에서 매우 매력적인 요금제로 결합함으로써 유사한 전략을 복제할 수 있다.

재고영향

알파벳 주식은 아이폰, 아이패드, 맥 등과 같은 제품에서 수익 기준의 80%를 얻는 애플에 비해 낮은 PE 배수로 거래되고 있다.애플이 자체 서비스를 위한 구독 사업을 확대하기 위해 막대한 투자를 한 반면 구글은 최근 분기 동안 더 나은 성장과 회원 수를 발표했다.애플, 넷플릭스(NFLX), 디즈니(DIS) 등 스트리밍 대기업들이 매력적인 구독 플랫폼을 구축하려면 매년 수백억 달러를 투자해야 한다는 점에 유의해야 한다.하지만, 구글은 유튜브 콘텐츠 개발에 그 금액의 일부분을 소비할 것이다.

구글은 또한 더 많은 사용자들을 유튜브의 구독 옵션으로 끌어들이기 위한 많은 레버를 가지고 있다.이미 미가입자에 대한 다운로드 옵션을 제한했다.유튜브에서는 미가입자에게 허용된 영상 화질에 대한 한계도 볼 수 있었다.구글은 유튜브 프리미엄 사용자들을 위해 최고 품질의 동영상을 쉽게 제한할 수 있다.구글이 유튜브 등 서비스에서 2025년까지 가입자 수 2억 명에 이를 수 있고 이용자 1인당 평균 매출 150달러가 되면 연간 300억 달러의 가입 수익을 더하게 된다.따라서 청약 사업은 구글의 최상위 및 하위권 성장의 주요 동력이 될 수 있다.

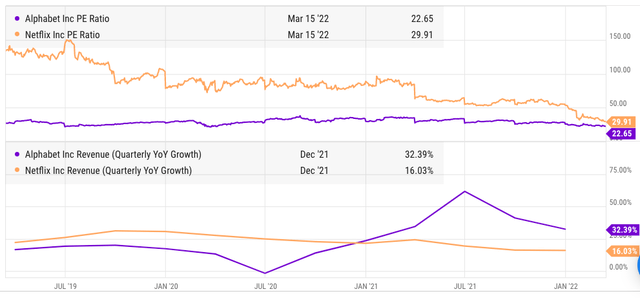

예차트

그림 3: 알파벳과 넷플릭스의 성장 지표 및 PE 지표 비교

알파벳은 구독 시장의 선두주자인 넷플릭스에 비해 낮은 PE 배수로 거래되고 있다.하지만 구글의 가입 증가율은 넷플릭스보다 훨씬 높고 구글의 성장 활주로는 길다.구글의 생태계도 넷플릭스에 비해 강력한 가입자 기반에서 큰 혜택을 볼 수 있어 이 사업에 독립적으로 더 높은 가치평가 배수를 부여해야 한다.

투자자들은 구글의 가입 성장 궤적을 면밀히 추적해 주식의 장기적인 성장 잠재력과 새로운 서비스와 상품에 강력한 해자를 건설할 수 있는 회사의 능력을 측정해야 한다.

투자자 테이크어웨이

구글은 음악 스트리밍 업계에서 8%에 가까운 시장 점유율을 차지하고 있으며 애플 뮤직과 아마존 뮤직에 뒤쳐져 있다.유튜브뮤직의 성장률이 가장 높아 빠른 시일 내에 음원 스트리밍 순위에서 아마존과 애플을 모두 퇴출시킬 수 있다.구글 경영진은 이미 유튜브 프리미엄과 유튜브 뮤직 플랫폼에 가입자가 5000만명을 넘었다고 발표했다.구글이 유튜브의 무료 사용자 선택권을 제한해 유료 가입자가 되도록 유도할 것으로 보인다.

유튜브 콘텐츠 개발에 넷플릭스, 디즈니, 애플, 아마존에 비해 극히 적은 금액을 지출하고 있다는 점에 유의해야 한다.이것은 구글이 다른 성장 부문으로 돌릴 수 있도록 많은 자원을 확보할 것이다.구글의 픽셀 패스 가입 옵션은 하드웨어와 서비스를 하나로 묶기 위한 또 다른 구상이다.이것은 하드웨어 판매를 증가시킬 것이고 전체 생태계에 큰 도움이 될 것이다.알파벳 주식도 애플, 넷플릭스 등 주요 기술주에 비해 소폭의 PE 배수로 거래되고 있어 현 시점에서 투자자들의 장기 수익률을 높이고 있다.

'주식' 카테고리의 다른 글

| 번창하고 있는 구글 (0) | 2022.03.26 |

|---|---|

| 세금의 역사 (0) | 2022.03.25 |

| 재무 인텔리전스는 다음 네 가지 주요 기술로 구성됩니다. (0) | 2022.03.24 |

| 오늘날 가장 안전한 피난처: 미국에 투자하십시오 (0) | 2022.03.22 |

| 공부, 새로운 삶을 위한 가장 쉬운 지대 성적과 인생을 뒤바꾼 공부 습관 (0) | 2022.02.08 |