Exxon Mobil: 기대치를 무너뜨리도록 설정

요약

- 엑손모빌은 2월 1일 예상 실적보다 훨씬 좋은 실적을 낼 가능성이 높다.

- 그 석유 회사는 4/4분기 제품 가격 강세의 덕을 보았습니다.

- 2022 회계연도에, 전염병 종식과 여행 회복은 사업상의 이득을 가져올 수 있습니다.

- 나는 Exxon Mobil의 Q4에 대한 나의 무료 현금 흐름 예상치를 새로 고치고 있습니다.

getty Images를 통한 felixmizznikov/iStock 편집

엑손모빌(XOM)은 조만간 4분기 실적카드를 제출할 예정이며 이 석유회사는 엔드마켓 가격 강세와 자유현금흐름 개선으로 인해 과거 추정치를 상회할 가능성이 가장 높다. 성장주가 현재 매도를 하고 있는 반면, 엑손모빌과 같은 깊은 가치와 배당주는 최근의 상승에 기초하여 형성될 가능성이 있다!

2022 회계연도에는 지속적인 시장 회복과 관광 산업의 재개가 있어야 합니다.

COVID-19 대유행으로 엑손모빌의 생산 사업은 산산조각이 났지만, 이 에너지 회사는 곧 수익 개선과 무료 현금 유동성 개선을 앞두고 있는 석유 시장의 가격 상승과 쇠퇴하고 있는 전염병으로 인해 강한 재기를 하고 있습니다.

2021년은 엑손모빌이 사업을 구조조정하고 부채를 상환한 회복의 해였습니다. 올해 2022년에는 엑손모빌이 엔드마켓의 지속적인 가격 강세와 특히 관광산업과 관련된 분야의 석유 수요 증가로 뒷받침될 수 있는 확장형 사업 전략으로 복귀할 수 있을 것입니다. 나는 가장 최근의 오미크론 변종이 처음에 우려했던 것만큼 치명적이지 않고 여러 나라들이 코로나바이러스 규제를 완화할 위기에 처할 수 있기 때문에 이것을 믿습니다. 영국은 코로나바이러스 규제를 조만간 모두 해제할 것이라고 밝혔고, 미국에서도 오미크론 파동이 절정을 넘었다는 증거가 있습니다.

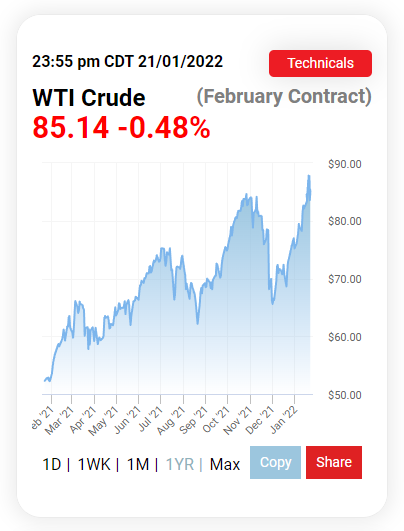

이는 세계가 COVID-19를 지나감에 따라 2022년에는 석유 수요가 급증할 수 있고 여행과 환대 산업은 회복의 길을 걷고 있다는 것을 의미합니다. 석유 가격은 2021년 내내 회복되었고 현재 거의 1년 만에 최고치인 85달러에 육박하고 있습니다. 제품 가격 회복은 엑손모빌의 자유로운 현금 유동성 증가를 실질적으로 뒷받침합니다.

Oilprice.com

4분기 무료 현금 흐름 회수 및 추정치 새로 고침

4/4분기 석유 시장의 강력한 가격 결정 때문에 엑손 모빌의 무료 현금 유동성에 대한 나의 추정치를 새롭게 하고 있습니다. 최근까지, 나는 그 석유 회사가 21분기 무료 현금 흐름에서 8.2B 달러를 창출해 총 2021 회계연도의 무료 현금 흐름을 약 31.0B로 가져올 것으로 기대했습니다. 3분기 엑손모빌은 분기 대비 영업현금흐름 25% 증가와 자유현금흐름 30% 증가세를 보였습니다. 4분기에도 석유 가격이 계속 급등해 다음달 엑손모빌이 실적카드를 제출하면 영업과 자유 현금 흐름이 모두 다시 높아질 것이라는 전망이 나왔습니다. 나는 엑손모빌이 21분기에 제품 가격의 지속적인 회복으로 인해 운영 현금 흐름에서 13.0B 달러, 자유 현금 흐름에서 9.8B 달러의 수익을 올릴 것으로 예상합니다. 이러한 추정치로 계산하면 엑손모빌의 2021 회계연도 현금흐름은 최대 32.6억 달러가 될 수 있습니다. 나는 약 75%의 안정적인 운영 현금 흐름 대 자유 현금 흐름 전환을 가정하고 있습니다.

| 2021 | 2020 | ||||

| B달러 | 4분위(최상) | 3쿼터 | 쿼터 2 | 1쿼터 | 4쿼터 |

| 영업활동 현금흐름 | $13.0 | $12.1 | $9.7 | $9.3 | $4.0 |

| 자산 판매 수익 | $0.0 | $0.0 | $0.3 | $0.3 | $0.8 |

| 운영 및 자산 판매에서 발생하는 현금 흐름 | $13.0 | $12.1 | $9.9 | $9.6 | $4.8 |

| PP&E 추가/투자 & 진일보 | ($3.2) | ($3.1) | ($3.0) | ($2.7) | ($4.1) |

| 자유 현금 흐름 | $9.8 | $9.0 | $6.9 | $6.9 | $0.7 |

(출처: 작성자)

2022 회계연도의 경우, 나는 최종 시장 가격이 배럴당 80달러를 상회한다고 가정할 때 엑손 모빌이 3500만 달러에서 40억 달러 사이의 무료 현금 흐름을 창출할 수 있을 것으로 추정합니다. 회계연도 2022년 무료 현금흐름 추정치를 기준으로 엑손모빌의 주식은 8 X-9 X P-FCF 비율을 가지고 있습니다.

4분기 기대감

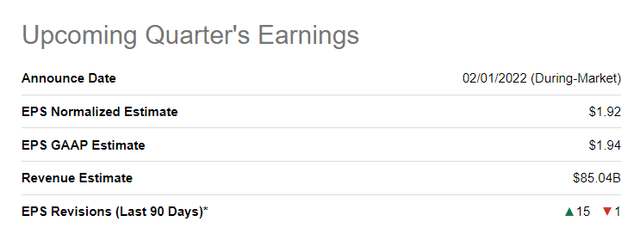

엑손모빌이 4분기 EPS 1.94달러, 매출 85B달러를 전달할 것으로 기대됩니다. 나는 엑손모빌이 기대했던 것보다 실질적으로 더 나은 EPS를 제출할 것이라고 믿습니다. 엑손모빌의 Q4'21 EPS는 지난 90일 동안 15회 상향 조정되었습니다.

알파 추정치 찾기

Exxon Mobil의 위험

엑손모빌의 수익 증대와 무료 현금 흐름의 잠재력은 석유제품에 대한 시장의 수요와 가격에 달려 있습니다. 석유제품에 대한 수요가 많아질수록 엑손모빌은 백엔드에서 더 많은 돈을 벌게 됩니다. 시장 요인들은 코로나바이러스 대유행 초기인 2020년에 석유 가격을 배럴당 37달러까지 하락시켰지만, 오늘날 시장은 2년 전보다 훨씬 나은 체질입니다. 최종 시장에서의 가격 연화와 석유제품에 대한 수요 감소는 엑손모빌의 수익과 무료 현금흐름에 상당한 수정 가능성을 나타냅니다.

마지막 생각

엑손모빌은 10~12월 석유제품의 시장가격 강화로 인해 2월 중 4분기 예상치를 돌파할 예정입니다. 그런 이유로 엑손모빌이 예상보다 훨씬 좋은 수익카드를 제출할 것으로 본다.

나는 또한 나의 무료 현금 유동성 추정치를 다시 살펴보았습니다. 나는 이제 엑손 모빌이 4분기에만 무료 현금 흐름에서 거의 $10B를 달성할 수 있을 것으로 예상하며, 2021 회계연도의 무료 현금 흐름은 $32B를 초과할 것 같습니다. 8 X-9X의 P-FCF 비율로 볼 때, 엑손 모빌의 주식은 여전히 살 가치가 있다!

나는 또한 나의 무료 현금 유동성 추정치를 다시 살펴보았습니다. 나는 이제 엑손 모빌이 4분기에만 무료 현금 흐름에서 거의 $10B를 달성할 수 있을 것으로 예상하며, 2021 회계연도의 무료 현금 흐름은 $32B를 초과할 것 같습니다. 8 X-9X의 P-FCF 비율로 볼 때, 엑손 모빌의 주식은 여전히 살 가치가 있다!

'경제' 카테고리의 다른 글

| 애플: 곧 출시될 실적 발표에서 기대해야 할 사항과 이를 무시해야 하는 이유 (0) | 2022.01.26 |

|---|---|

| 시장 붕괴에 따라 내가 사는 3가지 주식 (0) | 2022.01.25 |

| 기술 혁신에 대비하십시오. (0) | 2022.01.23 |

| 아마존: 저평가되었고 2022년 탈출을 해야 한다, 지금 구입하라 (0) | 2022.01.22 |

| Apple에 대한 6가지 질문과 대답: 주식 매입이 되지 않은 이유 (0) | 2022.01.21 |